- الاستثمار في سهم "العربي" يشكل استثمارا في خمس قارات

-أرباح 2018 تشكل مؤشرا واضحا لمستويات الربح المتوقعة للبنك مستقبلا

يوسف محمد ضمرة

عمان - قال رئيس مجلس إدارة مجموعة البنك العربي صبيح المصري، رغم تواضع معدلات النمو الاقتصادي خلال السنوات الماضية عند مستوى 2 %، إلا أن عددا من المؤشرات يجعلنا أكثر تفاؤلاً في العام الحالي، ومنها الصادرات الى العراق ومزيد من التحسن في قطاع السياحة والتقدم في تخطيط وتنفيذ بعض المشاريع الكبرى، علاوة على التوسع في تحسين البيئة الاستثمارية والمزيد من البرامج التي تنهض بأداء الشركات الصغرى والمتوسطة.

وردا على أسئلة "الغد" حول تأثير الأوضاع الإقليمية على المجموعة، قال: "إن انتشار البنك العربي الواسع عربيا وعالميا يوفر تنوعا في مصادر الدخل ويقلل من المخاطر الإجمالية على المجموعة ويزيد من متانة أدائها الإجمالي، كما أن خبرة البنك الطويلة والمتعمقة في مختلف أسواق المنطقة تسهل التعامل مع المتغيرات المختلفة والاستفادة من فرص النمو".

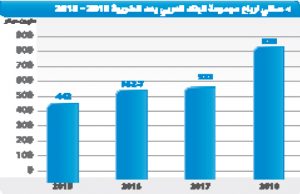

وعن أداء سهم البنك العربي في بورصة عمان، بين المصري أن المستثمر في سهم "العربي" يكون قد كون استثمارات في ما يقارب 28 بلداً عبر خمس قارات، وفي ضوء النتائج المميزة للبنك العربي، فقد أوصى مجلس إدارته بتوزيع أرباح نقدية على المساهمين بنسبة 45 % للعام 2018 وبمبلغ 418 مليون دولار.

وبعد أن فسخ رد المحكمة العليا الأميركية للدعاوى التي أقامها المدعون غير الأميركيين، واستغراقه لنحو 14 عاما في هذه الدعاوى التي واجهها البنك العربي، قال المصري "واجهناها بإرادة وتصميم وطول نفس، وتلقينا الدعم والمساندة من الحكومة الأردنية والبنك المركزي الأردني خلال مراحل هذه الدعوى، هذا الى جانب ثقة مساهمينا وعملائنا الراسخة بالبنك والتي عكست صدق ولائهم لمؤسستهم".

وأشار الى أن البنك العربي يعزز استثماره المجتمعي عاما بعد آخر من خلال تقديم مختلف أشكال الدعم للقضايا المجتمعية الملحة.

* هل لكم أن تضعونا في صورة أبرز مؤشرات الأداء المالية لمجموعة البنك العربي، وما هي أهم منجزاتها خلال العام 2018؟

حققت مجموعة البنك العربي أداء قوياً العام 2018؛ حيث بلغت أرباح المجموعة الصافية بعد الضرائب والمخصصات 820.5 مليون دولار أميركي في نهاية العام 2018 مقارنة مع 533 مليون دولار أميركي في نهاية العام 2017، في حين بلغت الأرباح قبل الضرائب 1.1 مليار دولار أميركي. واستطاعت المجموعة تعزيز قاعدة رأس المال لديها لتبلغ 8.7 مليار دولار كما في كانون الأول (ديسمبر) 2018 وارتفعت نسبة كفاية رأس المال لتصل الى 15.6 %، كما ارتفع العائد على حقوق الملكية ليصل الى 9.5 %.

هذا وقد حققت المجموعة نمواً في صافي الأرباح التشغيلية بنسبة 8 %، وذلك بفضل النمو في صافي الفوائد والعمولات المتأتية من الأعمال البنكية الرئيسية حيث بلغت نسبة النمو في صافي الفوائد 9 %. كما وحققت المجموعة نمواً في إجمالي محفظة التسهيلات الائتمانية بنسبة 3 % لتصل إلى 25.8 مليار دولار أميركي مقارنة بـ25.1 مليار دولار أميركي كما في 31 كانون الأول (ديسمبر) من العام 2017، في حين ارتفعت ودائع العملاء لتصل 34.3 مليار دولار أميركي.

وفي ضوء النتائج اللافتة، فقد أوصى مجلس إدارة البنك العربي بتوزيع أرباح نقدية على المساهمين بنسبة 45 % للعام 2018 وبمبلغ 418 مليون دولار أميركي.

إن الارباح التي حققها البنك العام 2018 تشكل مؤشراً واضحاً حول مستويات الربح المتوقعة للبنك مستقبلاً؛ حيث تعكس أداءه الحقيقي وقوة مركزه المالي ونجاح سياساته التي تركز على تحقيق النمو المستدام في أنشطته وتأتي تتويجاً لمسيرته الحافلة بالإنجازات، وتأكيداً واضحاً لنجاحه في التعامل مع المستجدات الإقليمية والدولية.

* ما هي تأثيرات الأوضاع الإقليمية على المجموعة والجيوسياسية من ناحية عمل البنك وانتشاره في 28 بلدا؟ وكيف يتم التعامل معها؟

يتأثر أداء مجموعة البنك العربي بجملة من العوامل التي تؤثر في اقتصاد دول المنطقة. ومن العوامل المهمة سعر البترول الذي ينعكس ارتفاعه بشكل مباشر على أداء الدول المصدرة للنفط من خلال ارتفاع دخلها وصادراتها ونشاط قطاعها الخاص، وبشكل غير مباشر على دول المنطقة المستوردة للنفط من خلال ارتفاع وارداتها مع فرص ارتفاع الاستثمار ونمو حوالات عامليها والمنح من الدول النفطية. وتمثل السياسة النقدية عاملاً مهماً آخر يؤثر على أداء المجموعة؛ إذ تربط أغلب الدول العربية الآسيوية سعر عملتها بالدولار، مما أدى الى ارتفاع أسعار الفوائد مؤخراً في هذه الدول مجاراة للارتفاع الحاصل في سعر الفائدة على الدولار الأميركي. ومع مرونة سعر الصرف في الدول العربية في منطقة شمال إفريقيا، فقد حصلت انخفاضات في سعر صرف العملة في بعض هذه الدول في السنوات الأخيرة متأثرةً بجملة من العوامل المحلية والعالمية، مما انعكس على قيمة أرباح المجموعة في هذه الدول حين تقيّم بالدولار.

كذلك يتأثر أداء البنك بالسياسات المالية التي تنتهجها الدول التي يعمل بها. فتشديد السياسة المالية لتخفيض العجز المالي أو المديونية يؤدي إلى تخفيض الإنفاق الاستثماري الحكومي غالباً، وبالتالي تقليل فرص التوسع أمام القطاع الخاص الذي بدوره يؤثر على البنوك من خلال تراجع الطلب على التمويل.

ويتعامل البنك العربي مع مجموعة العوامل هذه من خلال انتشاره الواسع عربياً وعالمياً؛ إذ يوفر هذا الانتشار تنوعاً في مصادر الدخل يقلل من المخاطر الإجمالية على المجموعة ويزيد من متانة أدائها الإجمالي. وبالإضافة لانتشاره الواسع، يتميز البنك العربي أيضاً بخبرته الطويلة والمتعمقة في مختلف أسواق المنطقة، الأمر الذي يسهل التعامل مع المتغيرات المختلفة والاستفادة من فرص النمو في هذه الأسواق، كما يمثل الانتشار الواسع للبنك العربي ميزة تنافسية مهمة للمجموعة في تقديم الخدمات المصرفية للشركات والأفراد للقيام بالتجارة أو الاستثمار أو التعهدات عبر حدود دول المنطقة.

[caption id="attachment_614709" align="alignnone" width="300"]

رئيس مجلس إدارة البنك العربي صبيح المصري يتحدث للزميل يوسف ضمرة-(تصوير: أسامة الرفاعي)[/caption]

* تشهد الصناعة المصرفية تطوراً كبيراً من خلال دخول عالم التكنولوجيا والثورة الرقمية، كيف تتعاملون مع هذه المعطيات وما هي استثماراتكم لمواكبة هذه الثورة الرقمية؟

مما لا شك فيه أن ما يشهده العالم اليوم من تطورات تكنولوجية مطردة في ضوء الثورة الرقمية وما يرافقها من تغيرات في أنماط السلوك والتوقعات من قبل مختلف قطاعات العملاء بات حقيقة واقعة تتطلب من مختلف الصناعات بما فيها الصناعة المصرفية التعامل معها والاستفادة مما توفره من فرص على مختلف المستويات ومواجهة ما قد ينتج عنها من تحديات.

وخلال السنوات الماضية، بادر البنك العربي الى تبني مجموعة متكاملة من الحلول المصرفية الرقمية التي تواكب هذه التحولات سواء كان ذلك على صعيد الخدمات المقدمة للشركات أو الأفراد على حد سواء. حيث كان البنك العربي وما يزال من البنوك الرائدة محلياً وإقليمياً في مجال توظيف الأدوات الرقمية والحلول المتطورة والتكنولوجيا المالية المبتكرة لتقديم خدمات تتماشى مع متطلبات وتوقعات عملائه من خلال مختلف قنواته المصرفية بما يكفل تقديم تجربة مصرفية سلسة وموثوقة تواكب أحدث التطورات في الصناعة المصرفية. ويعمل البنك في هذا المجال بشكل منهجي ومن خلال استراتيجية مؤسسية شاملة لتطوير خدماته بشكل متواصل من خلال وضع الأطر والمنهجيات التي تكفل الاستخدام الأمثل للتكنولوجيا الرقمية عبر مختلف أعمال البنك ضمن شبكة فروعه الواسعة ومن خلال مختلف قنواته المصرفية، ويشمل ذلك الاستثمار في أحدث ما توفره التكنولوجيا الرقمية واستشراف أبرز حلول التكنولوجيا المالية المبتكرة، بما في ذلك الخدمات المصرفية التفاعلية والذكاء الصناعي والبلوك- تشين وقواعد البيانات الكبرى.

وأود أن أشير هنا الى قيام البنك العربي مؤخراً بإطلاق "مسرّعة أعمال Accelerator" لتقديم الدعم والعمل عن قرب مع الشركات الناشئة في مجال التكنولوجيا المالية الرقمية، هذا الى جانب تأسيسه لصندوق للاستثمار في مثل هذه الشركات محلياً وإقليمياً وعالمياً، وذلك في إطار رؤية البنك الاستراتيجية المستقبلية والتي تشكل التكنولوجيا المالية الرقمية إحدى ركائزها الأساسية.

* مشهود للبنك العربي مساهماته في مجال المسؤولية الاجتماعية، هل لكم أن تحدثونا عن أبرز القطاعات التي تدعمونها وما هي رؤيتكم ودور البنك في هذا المضمار؟

البنك العربي يؤدي منذ تأسيسه دوراً محورياً في دعم الجهود الرامية الى تحقيق التنمية المستدامة على الصعيد الاقتصادي والاجتماعي والبيئي، محلياً وإقليمياً. فالبنك يدرك مدى أهمية تحقيق التنمية المستدامة ولهذا وضعها في صلب أولوياته وبادر إلى تبني استراتيجية متكاملة للاستدامة تتضمن رسالة ورؤية واضحة تعكس ريادته في مجال المسؤولية المجتمعية؛ حيث يواصل البنك العمل بشكل وثيق مع مختلف الجهات ذات العلاقة وصولاً الى دعم وتطوير قدرات المجتمع والمساهمة في خلق قيمة مضافة لمواجهة التحديات الاجتماعية والاقتصادية والبيئية المتنامية. ويتجسد هذا الدور بشكل أساسي في مساهمة البنك العربي المتواصلة منذ عقود في تطوير الاقتصادات والمجتمعات التي يعمل بها من خلال دعم وتمويل المشاريع الاستراتيجية في الأردن والمنطقة عبر مختلف القطاعات الحيوية.

وضمن محور التعاون والتكافل المجتمعي المنبثق عن استراتيجية البنك للاستدامة، يعزز البنك استثماره المجتمعي عاماً تلو العام من خلال تقديم مختلف أشكال الدعم بما فيها الدعم المادي والعيني والمعرفي، الى جانب النشاط التطوعي لموظفيه، لمجموعة من القضايا المجتمعية الملحة والتي تشمل مجالات الصحة ومحاربة الفقر والتعليم ودعم الأيتام وحماية البيئة عبر مختلف محافظات المملكة؛ حيث بلغ عدد المستفيدين من المبادرات المجتمعية التي دعمها البنك من خلال برنامجه الخاص بالمسؤولية المجتمعية خلال السنوات التسعة الماضية ما يزيد على تسعمائة ألف مستفيد.

وتأتي مؤسسة عبد الحميد شومان، التي أسسها البنك العربي منذ أربعة عقود ويرفدها مالياً بشكل كامل، ذراعاً للمسؤولية الاجتماعية والثقافية للبنك، لتقدم أنموذجا فريداً في تأسيس منارة للمعرفة والإبداع في الأردن والعالم العربي. وهي مؤسسة لا تهدف لتحقيق الربح، تعنى بالاستثمار في الإبداع المعرفي والثقافي والاجتماعي من خلال الفكر القيادي والأدب والفنون والابتكار المجتمعي، وقدمت منذ إنشائها الكثير عبر برامجها التي تركز على البحث العلمي ونشر المعرفة والتنمية الثقافية وتشجيع روح الابتكار. وتشمل برامج وأنشطة مؤسسة عبدالحميد شومان مجالات عدة، منها مجال المكتبات العامة بما في ذلك المكتبات الخاصة بالأطفال واليافعين، وكذلك الجوائز الخاصة بدعم البحث العلمي والثقافة والأدب والابتكار بشقيه العلمي والمجتمعي، إلى جانب إقامتها النشاطات والفعاليات والمناظرات الثقافية والمجتمعية، ومبادراتها الخاصة بتعزيز ثقافتي السينما والموسيقى، وبرامجها للعلوم والتعليم التي تهدف إلى تعزيز روح الابتكار عند الأطفال، وصولا الى أكثر من 400 ألف مستفيد من جميع برامجها.

كذلك قامت المؤسسة بإطلاق برنامجها للمنح والدعم استكمالاً لالتزامها بدعم المشهد الثقافي والعلمي والتعليمي والمجتمعي في الأردن وفلسطين، فدعمت أكثر من 225 مشروعاً ونفذت ما يزيد على 220 نشاطاً ثقافياً وتعليمياً في مختلف محافظات المملكة، استفاد منها زهاء 40 ألف شخص.

* البنك استطاع أن يدير ملف الدعاوى التي أقيمت ضده في نيويورك بنجاح، ما هي أهم العوامل التي ساعدتكم على تحقيق ذلك؟

لعل أهم العوامل التي مكنت البنك العربي من التعامل مع هذا الملف بنجاح هي سلامة وقوة موقفه في هذه الدعاوى بدايةً؛ حيث إن البنك كان وما يزال ملتزماً بتطبيق أعلى معايير الامتثال في عملياته المصرفية، فالبنك يقوم بتوظيف أنظمته كافة بصورة فعالة وبما ينسجم مع التشريعات والقوانين والمتطلبات الرقابية كافة في ممارسة أعماله عبر شبكته المصرفية الواسعة. ومنذ بدأت هذه الدعاوى حشد البنك في مواجهتها فريقاً قانونياً متخصصاً من داخل البنك وخارجه عمل بشكل وثيق معنا ومع الادارة التنفيذية للبنك لتقديم الدفوعات كافة التي من شأنها أن تعزز موقف البنك وتفند المزاعم ضده. وقد تسلح البنك على مدى الأربعة عشر عاماً التي استغرقتها هذه الدعاوى بإرادة وتصميم وطول نفس، لاسيما وأن مثل هذه الدعاوى تمر بمراحل مختلفه حسب النظام القضائي المعمول به في الولايات المتحدة الأميركية، الا أن البنك تصدى لمختلف مراحل هذه الدعاوى وصولاً الى المحاكم الأعلى الى أن تم فسخ القرار الذي صدر ضده من قبل محكمة الاستئناف فيما يتعلق بقضايا المدعين الأميركيين، وكذلك وصولاً الى رد المحكمة العليا الأميركية للدعاوى التي أقامها المدعون غير الأميركيين. ولابد من الإشارة هنا الى الدعم والمساندة اللذين تلقاهما البنك من الحكومة الأردنية والبنك المركزي الأردني خلال مراحل هذه الدعوى، هذا الى جانب ثقة مساهمينا وعملائنا الراسخة بالبنك والتي عكست صدق ولائهم لمؤسستهم.

* هل سعر سهم البنك العربي في بورصة عمان يعكس القيمة الحقيقية للسهم، وإلى أي مدى ينسجم مع قيمته الدفترية؟

واصلت مجموعة البنك العربي تحقيق النتائج الايجابية والأداء القوي عاماً بعد آخر. فكما ذكرت سابقاً بلغت أرباح المجموعة الصافية بعد الضرائب والمخصصات في نهاية العام 2018؛ 820.5 مليون دولار أميركي وقد حققت المجموعة نمواً في صافي الأرباح التشغيلية بنسبة 8 %، هذا وقد استطاعت المجموعة تعزيز قاعدة رأس المال لديها لتبلغ 8.7 مليار دولار الى جانب تعزيز نسبة كفاية رأس المال لتصل 15.6 %.

ولعل من أبرز ما يميز أداء البنك العربي هو تركيزه بشكل استراتيجي ومؤسسي على توظيف انتشاره الجغرافي الواسع والتنوع الكفؤ لأعماله من أجل تحقيق مستويات نمو قوية ومستدامة لايراداته وأرباحه. وسنهدف خلال العام الحالي والأعوام المقبلة الى الاستمرار في تحقيق النتائج المميزة كتلك التي حققناها خلال العام 2018 ومواصلة النمو في الأرباح.

إن سهم البنك العربي يشكل استثماراً في ما يقارب 28 بلداً عبر خمس قارات؛ حيث يتيح هذا الانتشار والتنوع الفريد الاستفادة من الفرص التي تقدمها مختلف الأسواق الإقليمية والعالمية، وهو الأمر الذي يسهم في تحقيق عوائد واعدة ومستدامة لمساهميه. وقد دأب البنك العربي على توزيع أرباح نقدية بشكل سنوي بنسب تعتبر مرتفعة مقارنة بباقي الشركات المساهمة العامة المدرجة في بورصة عمان، كما أن نسبة العائد على حقوق الملكية للبنك العربي قبل احتساب مصروف الضريبة تصل إلى 13 % وهي تضاهي معدلات البنوك الإقليمية. وفي ضوء النتائج المميزة للبنك العربي، فقد أوصى مجلس ادارته بتوزيع أرباح نقدية على المساهمين بنسبة 45 % للعام 2018 وبمبلغ 418 مليون دولار، وهذه تعد أعلى نسبة توزيعات نقدية للبنك منذ العام 2005، والذي أصبحت فيه القيمة الاسمية للسهم دينارا واحدا بدلاً من عشرة دنانير وفقاً لقانون الشركات، وهذا إن دل على شيء فإنما يدل على ما يتمتع به البنك من صلابة ومتانة مركزه المالي.

وكما هو معلوم للجميع، وبحسب آراء المختصين والمحللين الماليين، فإن القيمة العادلة لسهم البنك العربي هي أعلى من قيمته السوقية الحالية وكذلك أعلى من قيمته الدفترية الحالية لاسيما في ضوء الأداء القوي والنتائج المتميزة للبنك؛ حيث إن سعر السهم مرتبط وبشكل مباشر مع السوق المالي المحلي (بورصة عمان) الذي عانى وما يزال يعاني ومنذ بداية الأزمة المالية العالمية العام 2008 من الخسائر المتواصلة؛ حيث انخفض حجم التداول وتراجعت الإصدارات الأولية للأسهم بشكل أدى الى تراجع أدائه.

* إلى أي مدى يمكن أن تؤثر التعديلات الأخيرة التي طرأت على قانون ضريبة الدخل على أداء البنك كجزء مهم من الجهاز المصرفي؟

مما لا شك فيه بأن القطاع المصرفي يمثل ركيزة ودعامة رئيسية من دعائم الاقتصاد المحلي، وأن القطاع المصرفي يرى في الضرائب التي يؤديها مسؤولية وطنية يعتز بتأديتها. الا أن هناك تأثيرات مختلفة لتعديلات قانون ضريبة الدخل على البنك العربي والبنوك العاملة في الأردن إجمالاً. إذ يتمثل الأثر المباشر في فرض 3 % على دخل البنوك الخاضع للضريبة، لحساب "المساهمة الوطنية لسداد الدين العام"، الأمر الذي يرفع عملياً معدل الضريبة على البنوك إلى 38 %، ويقلل من أرباح البنوك، مما يضعف العائد على الإستثمار في القطاع المصرفي الأردني. كما أن التعديلات الضريبية تؤثر أيضاً على الشركات والأفراد مما ينعكس بشكل غير مباشر على البنوك من خلال سيولة الشركات والأفراد والطلب على الإقتراض.

ومن ناحية أخرى، فإنه من المهم النظر الى دور التعديلات الضريبية في تخفيض المديونية، مما سيؤدي في نهاية المطاف الى تحسين فرص انتعاش الإقتصاد الأردني ويوفر ظروفاً أفضل لنمو دخل الأفراد والقطاعات الاقتصادية المختلفة بما فيها البنوك. كما أننا نرى في مكافحة التهرب الضريبي وسيلة ناجحة في تحسين الأداء الضريبي ورفع التحصيلات. كذلك فإن توسيع قاعدة المكلفين بدفع الضريبة من خلال تعزيز أنظمة الفوترة يعد وسيلة ناجحة في هذا المضمار.

ومع إدراكنا لأهمية تطبيق البرنامج الإصلاحي المالي وتخفيض المديونية، الا أننا نأمل أن يكون توزيع العبء الضريبي متناسباً وعادلاً على القطاعات الإقتصادية والأفراد، وأن لا يخلق آثاراً سلبية تعيق القطاعات ذات الميزة النسبية أو القطاعات المنتجة أو يؤدي الى العزوف عن تدفق الاستثمار الى الأردن أو الابتعاد عن الاستثمار في قطاعات حيوية بسبب خضوعها لمعدلات ضريبية عالية لصالح الاستثمار في قطاعات أقل تنافسية ذات نسب ضريبية منخفضة. نذكر هذه الأمور نظراً لخضوع البنوك لأعلى معدل ضريبة مقارنة بالقطاعات الأخرى داخل الأردن وكذلك لأن معدل الضريبة الحالي على البنوك في الأردن من أعلاها على المستويين العربي والعالمي.

* في ظل الأوضاع الحالية التي يشهدها الاقتصاد الأردني، ما هي توقعاتكم ورؤيتكم للعام الحالي في ظل حالة عدم اليقين التي تسيطر على جمهور المستثمرين والشركات؟

لقد مر الاقتصاد الأردني بسنوات صعبة انخفض فيها معدل نمو الناتج المحلي إلى مستوى 2 % سنوياً في ثلاث سنوات متتالية، متأثراً بالظروف والتغيرات الإقليمية المختلفة، وبانخفاض الإنفاق الرأسمالي على المشاريع والذي صاحب برنامج الإصلاح المالي. إلا أن العديد من المؤشرات تجعلنا أكثر تفاؤلاً في العام الحالي؛ إذ إن الصادرات الأردنية للعراق تتزايد بسرعة والمجال كبير لتسارع هذه الصادرات بعد التنفيذ المتوقع لإعفاء سلع أردنية من الجمارك وتسهيل مرور الشاحنات عبر الحدود، وكذلك فإننا نتطلع للمزيد من التحسن في قطاع السياحة والذي أظهر نمواً ملحوظاً في زيادة الدخل السياحي في السنتين الماضيتين. وإننا أيضاً نتطلع لانطلاق البرامج المحفزة للنمو، بما في ذلك التقدم في تخطيط وتنفيذ بعض المشاريع الكبرى، علاوة على التوسع في تحسين البيئة الاستثمارية والمزيد من البرامج التي تنهض بأداء الشركات الصغرى والمتوسطة.

اضافة اعلان

اضافة اعلان