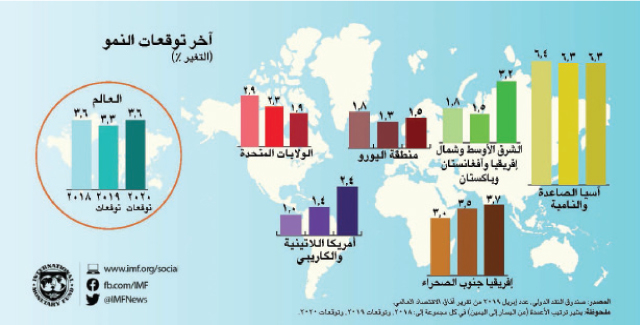

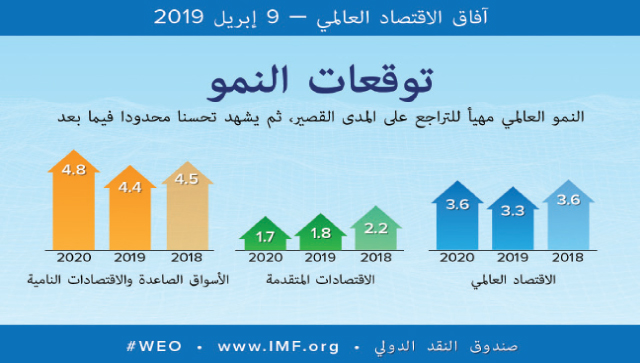

عمان-الغد- توقع صندوق النقد الدولي انخفاض النمو الاقتصادي العالمي إلى 3.3 % للعام الحالي، متراجعا من 3.6 % في العام الماضي.

وبرر الصندوق تراجع التوقعات، في تقرير آفاق الاقتصاد العالمي الصادر مؤخرا، بتصاعد التوترات التجارية بين الولايات المتحدة والصين، والضغوط الاقتصادية الكلية في الأرجنتين وتركيا، والاضطرابات في قطاع صناعة السيارات في ألمانيا، وتشديد سياسات الائتمان في الصين، وتضييق الأوضاع المالية إلى جانب عودة السياسة النقدية إلى طبيعتها في الاقتصادات المتقدمة الكبرى.

وكان الصندوق توقع في وقت سابق نموا عالميا يناهز 3.9 % للعام الحالي. وكان النمو العالمي قد بلغ ذروة قاربت 4 % في 2017، ثم انخفض إلى 3.6 % في 2018.

كما توقع التقرير استقرار النمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية عند مستوى أقل قليلا من 5 %، وإن كان سيختلف من منطقة إلى أخرى ومن بلد إلى آخر. وما تزال الآفاق المتوقعة لآسيا الصاعدة مواتية في السيناريو الأساسي، مع توقع حدوث تباطؤ تدريجي في نمو الصين يقترب به من المستويات القابلة للاستمرار ومع تقارب الاقتصادات الواعدة نحو مستويات دخل أعلى.

وفي المناطق الأخرى، أصبحت الآفاق معقدة بسبب مزيج من الاختناقات الهيكلية، وتباطؤ النمو في الاقتصادات المتقدمة، وكذلك ارتفاع الديون وضيق الأوضاع المالية في بعض الحالات. وهذه العوامل، إلى جانب تراجع أسعار السلع الأولية والصراعات الأهلية أو النزاعات في بعض الحالات، تسهم في ضعف الآفاق متوسطة الأجل لكل من أميركا اللاتينية ومنطقة الشرق الأوسط وشمال إفريقيا وباكستان، وأجزاء من إفريقيا جنوب الصحراء.

وعلى وجه التحديد، تبدو آفاق التقارب قاتمة بالنسبة لحوالي 41 اقتصادا من اقتصادات الأسواق الصاعدة والنامية، التي تسهم بنحو 10 % من إجمالي الناتج المحلي العالمي المقيس على أساس تعادل القوى الشرائية ويقترب عدد سكانها الكلي من مليار نسمة، مع توقع زيادة هبوط نصيب الفرد من الدخل إلى مستويات أقل من الاقتصادات المتقدمة على مدار الأعوام الخمسة المقبلة.

ورغم الخطى الواهنة التي بدأ بها العام 2019، فمن المتوقع حدوث انتعاش في النصف الثاني من العام، يدعمه التيسير الكبير لسياسات الاقتصادات الكبرى والذي أمكن تحقيقه بفضل غياب الضغوط التضخمية رغم سد فجوات الناتج. واستجابة لزيادة المخاطر العالمية، أوقف الاحتياطي الفيدرالي الأميركي أي زيادات في أسعار الفائدة، وأشار إلى عدم إجراء أي زيادة في الفترة المتبقية من العام. وتحول كل من البنك المركزي الأوروبي وبنك اليابان وبنك إنجلترا نحو اتخاذ موقف أكثر تيسيرا. وعززت الصين إجراءات التنشيط المالي والنقدي لمواجهة التأثير السلبي الناجم عن التعريفات التجارية. وعلاوة على ذلك، هدأت التوترات التجارية بين الولايات المتحدة والصين مع ظهور بوادر تشير إلى اتفاق تجاري وشيك.

وساعدت هذه الإجراءات المتخذة على صعيد السياسات على الحد من ضيق الأوضاع المالية بدرجات متفاوتة بين البلدان. وشهدت الأسواق الصاعدة استئناف تدفقات الحافظة، وتراجع تكاليف القروض السيادية، وارتفاع عملاتها أمام الدولار. وبينما كان تحسن الأوضاع في الأسواق المالية سريعا، فإن التحسن في الاقتصاد العيني لم يتحقق بعد. وما تزال الإجراءات المتعلقة بالإنتاج الصناعي والاستثمار ضعيفة في معظم الاقتصادات المتقدمة والصاعدة، كما أن التجارة العالمية لم تتعافَ بعد.

ومع التحسن المرتقب في النصف الثاني من العام الحالي، يُتوقع عودة النمو الاقتصادي العالمي إلى معدل 3.6 % في العام 2020. وتعتمد هذه العودة على حدوث تعافٍ في الأرجنتين وتركيا وبعض التحسن في مجموعة من اقتصادات الأسوق الصاعدة والاقتصادات النامية الأخرى الواقعة تحت ضغوط، ومن ثم فهي محاطة بقدر كبير من عدم اليقين. وفيما بعد 2020، سيستقر النمو في مستوى 3.5 % تقريبا، بدعم أساسي من النمو في الصين والهند وزيادة وزنيهما في الدخل العالمي.

وفي الاقتصادات المتقدمة، سيواصل النمو تباطؤه التدريجي مع انحسار أثر إجراءات التنشيط المالي في الولايات المتحدة وميل النمو في هذه المجموعة نحو مستواه الممكن المحدود، نظرا لاتجاهات الشيخوخة وانخفاض نمو الإنتاجية. أما النمو في اقتصادات الأسواق الصاعدة والاقتصادات النامية فسوف يستقر في مستوى 5 % تقريبا، مع تفاوت كبير بين البلدان نظرا لضعف الآفاق المتوقعة لبعضها بسبب انخفاض أسعار السلع الأولية والصراعات الأهلية.

وما تزال الآفاق مواتية بوجه عام، لكن مخاطر التطورات السلبية كثيرة. فهناك حالة من الهدنة غير المستقرة بشأن السياسة التجارية؛ إذ يمكن أن تشتعل التوترات من جديد وتمتد إلى مجالات أخرى (مثل صناعة السيارات) مع ما يسببه ذلك من اضطرابات كبيرة في سلاسل التوريد العالمية. وقد يشهد النمو في الصين تطورات سلبية مفاجئة، وما تزال المخاطر المحيطة بخروج بريطانيا من الاتحاد الأوروبي عالية. وفي مواجهة مواطن الضعف المالي الكبيرة المقترنة بارتفاع ديون القطاعين الخاص والعام في العديد من البلدان، بما فيها مخاطر الدخول في حلقة من الدمار المتبادل بين الكيانات السيادية والبنوك (على غرار ما حدث في إيطاليا)، قد يحدث تغير سريع في الأوضاع المالية لأسباب مثل المرور بمرحلة من تجنب المخاطر أو خروج بريطانيا من الاتحاد الأوروبي بدون اتفاق.

ومع التوسع الضعيف المتوقع لأجزاء مهمة من العالم، قد يؤدي تحقق هذه المخاطر السلبية إلى تفاقم الآفاق بدرجة حادة. ويمكن أن يحدث ذلك في وقت يكون فيه حيز التصرف محدودا أمام السياسة النقدية التقليدية وسياسة المالية العامة بحيث يتعذر اتخاذ إجراءات ناجعة في هذا الخصوص. وبالتالي، يتحتم تلافي أخطاء السياسات باهظة التكلفة. وينبغي لصناع السياسات أن يعملوا على أساس من التعاون للمساعدة على ضمان عدم تراجع الاستثمار نتيجة لعدم اليقين المحيط بالسياسات. وسيكون على سياسة المالية العامة أن تتعامل مع المفاضلات المتاحة بين دعم الطلب وضمان بقاء الدين العام على مسار يمكن تحمله، وسيتوقف المزيج الأمثل على ظروف كل بلد على حدة. وينبغي أن تعالج سياسات القطاع المالي مواطن الضعف بصورة استباقية عن طريق استخدام أدوات السلامة الاحترازية الكلية على نطاق واسع. وبالإضافة إلى ذلك، ينبغي أن تسعى البلدان منخفضة الدخل المصدرة للسلع الأولية إلى تنويع أنشطتها بعيدا عن السلع الأولية نظرا لضعف الآفاق المتوقعة لأسعار هذه السلع. أما السياسة النقدية فينبغي أن تظل معتمدة على البيانات، مع مراعاة الإفصاح الجيد، وضمان استمرار ثبات التوقعات التضخمية.

وعلى مستوى جميع الاقتصادات، لا بد من اتخاذ إجراءات لزيادة الناتج الممكن، وتعزيز الطابع الاحتوائي، وزيادة الصلابة. فمن المفيد لكل الاقتصادات إجراء حوار اجتماعي بين جميع الأطراف المعنية لمعالجة عدم المساواة والسخط السياسي. وهناك حاجة إلى مزيد من التعاون متعدد الأطراف لتسوية الصراعات التجارية، والتصدي لتغير المناخ والمخاطر التي تهدد الأمن الإلكتروني، وتحسين فعالية النظام الضريبي الدولي.

وبين التقرير أن العالم يمر بعام دقيق بالنسبة للاقتصاد العالمي. فإذا لم تتحقق مخاطر التطورات السلبية وثبتت فعالية الدعم المقدم من السياسات، سيعود النمو العالمي بالتالي إلى مستوى 3.6 % في 2020. أما إذا تحقق أي من المخاطر الرئيسية، فقد لا يحدث التعافي المتوقع في الاقتصادات الواقعة تحت وطأة الضغوط، والاقتصادات المعتمدة على الصادرات، والاقتصادات المثقلة بالديون. وفي تلك الحالة، سيتعين على صناع السياسات التكيف مع هذه الأوضاع. وطبقا للظروف، قد يقتضي الأمر أن تقدم السياسة لكل الاقتصادات دفعة تنشيطية متزامنة تتوافق مع ظروف كل بلد، وتكون السياسة النقدية التيسيرية عنصرا مكملا لها. ويمكن أن يؤدي التزامن إلى زيادة فعالية إجراءات التنشيط المالي من خلال الإشارة إلى الآثار التي ترفع مستوى ثقة الأسر والأعمال، ومن خلال تخفيف التسربات الممكنة عبر الواردات.

وأخيرا، ما يزال من الضروري توفير الموارد الكافية للمؤسسات متعددة الأطراف للحفاظ على شبكة أمان عالمية فعالة، مما يمكن أن يساعد على استقرار الاقتصاد العالمي.

وبعد العام 2020، يُتوقع استقرار النمو العالمي عند حوالي 3.6 % على المدى المتوسط، تدعمه زيادة الحجم النسبي للاقتصادات، على غرار اقتصادي الصين والهند، اللتين يُتوقع لهما تحقيق نمو قوي مقارنة بالاقتصادات المتقدمة واقتصادات الأسواق الصاعدة التي تنمو بوتيرة أبطأ (وإن كان نمو الصين إلى مستوى أكثر اعتدالا في نهاية المطاف).

وكما أشارت أعداد سابقة من تقرير "آفاق الاقتصاد العالمي"، فسيتجه نمو الاقتصادات المتقدمة إلى الانخفاض على امتداد فترة التوقع متأثرا بضعف نمو إنتاجية العمالة وتباطؤ توسع القوى العاملة في سياق شيخوخة السكان.

ويمكن أن يحقق النمو العالمي مفاجأة سارة إذا تمت تسوية الخلافات التجارية بسرعة لاسترداد ثقة الأعمال وتحسين مزاج المستثمرين، إلا أن ميزان المخاطر المحيطة بآفاق الاقتصاد ما يزال يرجح كفة التطورات السلبية. فمن الممكن أن يزداد ضعف النمو إذا زاد تصاعُد التوترات التجارية وما يصاحبه من زيادة في عدم اليقين بشأن السياسات. وما تزال الاحتمالات تميل إلى جانب التدهور الحاد في مزاج الأسواق، مما قد يعني حدوث عمليات إعادة توزيع للحافظة بعيدا عن الأصول الخطرة، واتساع فروق العائد مقارنة بسندات الملاذ الآمن، ووجود أوضاع مالية أضيق بشكل عام، وخاصة بالنسبة للاقتصادات المعرضة للخطر. وتتضمن الدوافع المحتملة لهذه الحالة انسحاب المملكة المتحدة من الاتحاد الأوروبي بدون اتفاق، واستمرار ضعف البيانات الاقتصادية التي تشير إلى فترة مطولة من التباطؤ في النمو العالمي، وامتداد فترة عدم اليقين بشأن المالية العامة وارتفاع العائدات في إيطاليا -وخاصة إذا صاحبها ركود أعمق- مع احتمال انتقال التداعيات السلبية إلى اقتصادات أخرى في منطقة اليورو. ويمكن أيضا أن يزداد ضيق الأوضاع المالية العالمية إذا ما أجرت الأسواق إعادة تقييم سريعة لموقف السياسة النقدية في الولايات المتحدة. وعلى المدى المتوسط، يشكل تغير المناخ والخلاف السياسي القائم في سياق تزايد عدم المساواة مخاطر بارزة يمكن أن تخفض الناتج العالمي الممكن، مما يحدث انعكاسات حادة على بعض البلدان المعرضة للمخاطر بوجه خاص.

ووسط تراجُع زخم النمو العالمي ومحدودية الحيز المُتاح على مستوى السياسات لمكافحة حالات الهبوط الاقتصادي، ينبغي أن يكون تجنب الخطوات الخاطئة التي يمكن أن تضر بالنشاط الاقتصادي على رأس أولويات السياسات. وينبغي أن تهدف السياسة الاقتصادية الكلية والسياسة المالية إلى منع المزيد من التباطؤ حيثما كان من الممكن هبوط الناتج إلى أقل من المستوى المحتمل وأن تهدف أيضا إلى تسهيل الهبوط الهادئ في النشاط الاقتصادي عند الحاجة إلى سحب الدعم الذي تقدمه السياسات. وعلى المستوى الوطني، يقتضي هذا وجود سياسة نقدية تضمن بقاء التضخم على المسار الصحيح الذي يحقق هدف البنك المركزي (أو إذا كان قريبا من الهدف، تضمن استقراره عند هذا المستوى) وتكفل استمرار ثبات التوقعات التضخمية. ويتطلب هذا أيضا حسن إدارة سياسة المالية العامة للمفاضلات بين دعم الطلب والتأكد من استمرار الدين العام على مسار يمكن الاستمرار في تحمله. وإذا كان الأمر يتطلب ضبطا ماليا في وجود سياسة نقدية مقيدة، ينبغي معايرة وتيرة الضبط لضمان الاستقرار مع تجنب الإضرار بالنمو على المدى القصير واستنزاف البرامج التي تحمي محدودي الدخل. وإذا تبين أن تباطؤ النشاط في الوقت الراهن أشد حدة وأطول أمدا مما يتوقعه السيناريو الأساسي، ينبغي أن تصبح السياسات الاقتصادية الكلية أكثر تيسيرا، ولا سيما إذا ظل الناتج أقل من مستواه الممكن ولم يكن الاستقرار المالي معرضا للخطر.

وفي جميع الاقتصادات، لا بد من اتخاذ إجراءات تدفع نمو الناتج الممكن، وتعزز طابعه الاحتوائي، وتدعم الصلابة في مواجهة الصدمات. على المستوى متعدد الأطراف، تتمثل الأولوية القصوى للبلدان في تسوية الخلافات التجارية على أساس تعاوني، من دون زيادة الحواجز التشويهية التي من شأنها أن تزيد من زعزعة الاقتصاد العالمي المتباطئ.